Comment se protéger financièrement au mieux contre les grands risques de la vie? Maurice Frei, conseiller en prévoyance, présente des scénarios de décès, d’incapacité de gain et de longévité.

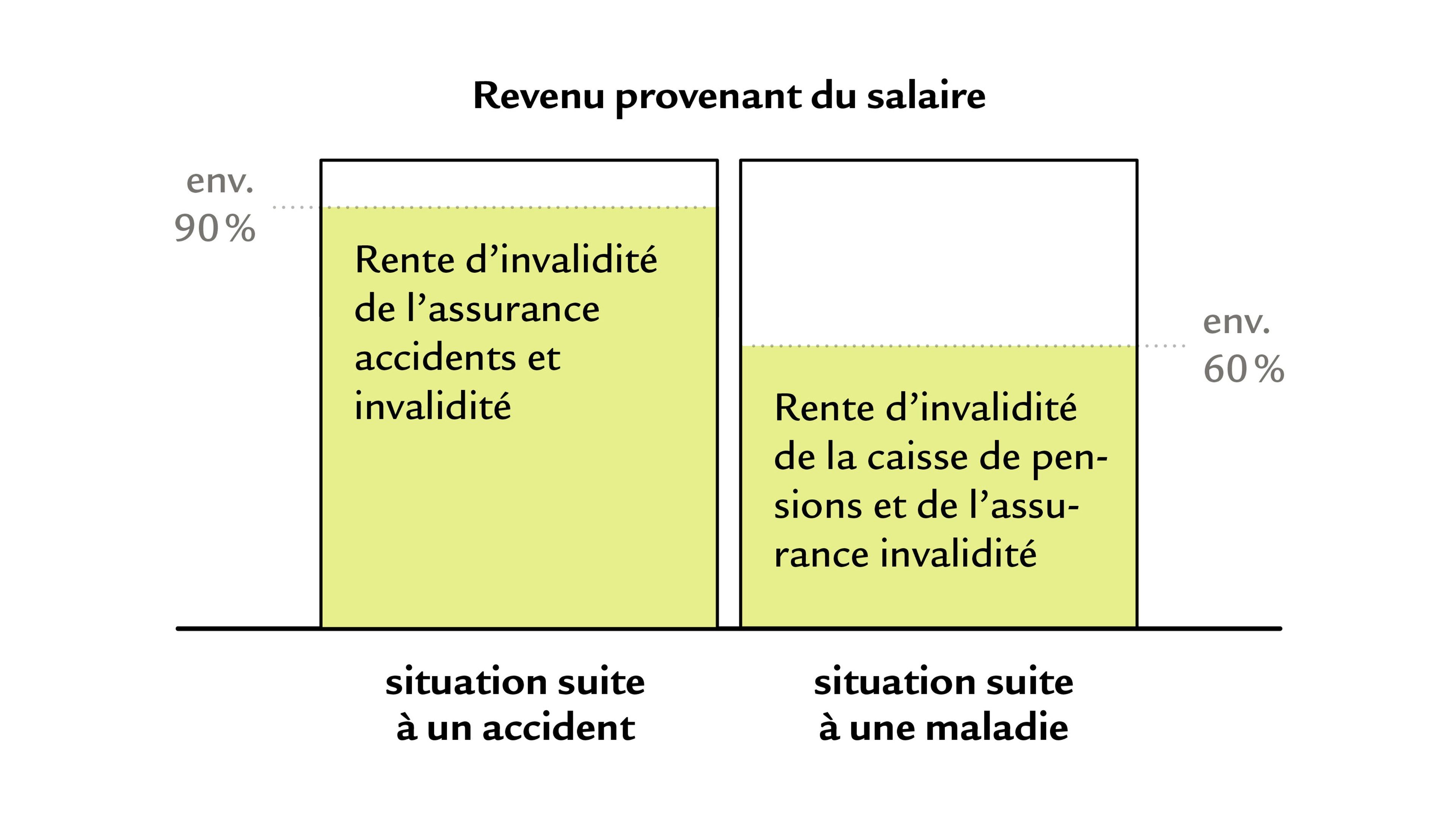

Risque d’incapacité de gain

Exemple: Marc est planificateur de cuisine, gagne 6700 francs par mois et adore son métier. Durant ses loisirs, il passe beaucoup de temps avec son chien. Pour ce presque trentenaire, la flexibilité est importante, car on ne sait jamais ce que la vie nous réserve.

Maurice Frei: «Même les personnes qui mènent des vies peu risquées devraient s’assurer contre une éventuelle incapacité de gain, car des maladies en sont souvent la cause. Les rentes d’invalidité de l’AI et de la caisse de pensions s’avèrent souvent insuffisantes. Marc peut toutefois s’assurer de manière à pouvoir maintenir son train de vie en cas de coup du sort entraînant une incapacité de gain. Si Marc n’est financièrement responsable de personne, il peut réduire la part de risque décès au minimum dans le cadre d’une assurance vie du pilier 3a. Et si sa situation venait à changer, il pourrait l’adapter au sein du même contrat, sans augmentation de prime.»

Marc peut combler une éventuelle lacune d’environ 24 000 francs entre son salaire et les prestations de l’AI et de la caisse de pensions en versant une prime d’environ 800 francs par an.*

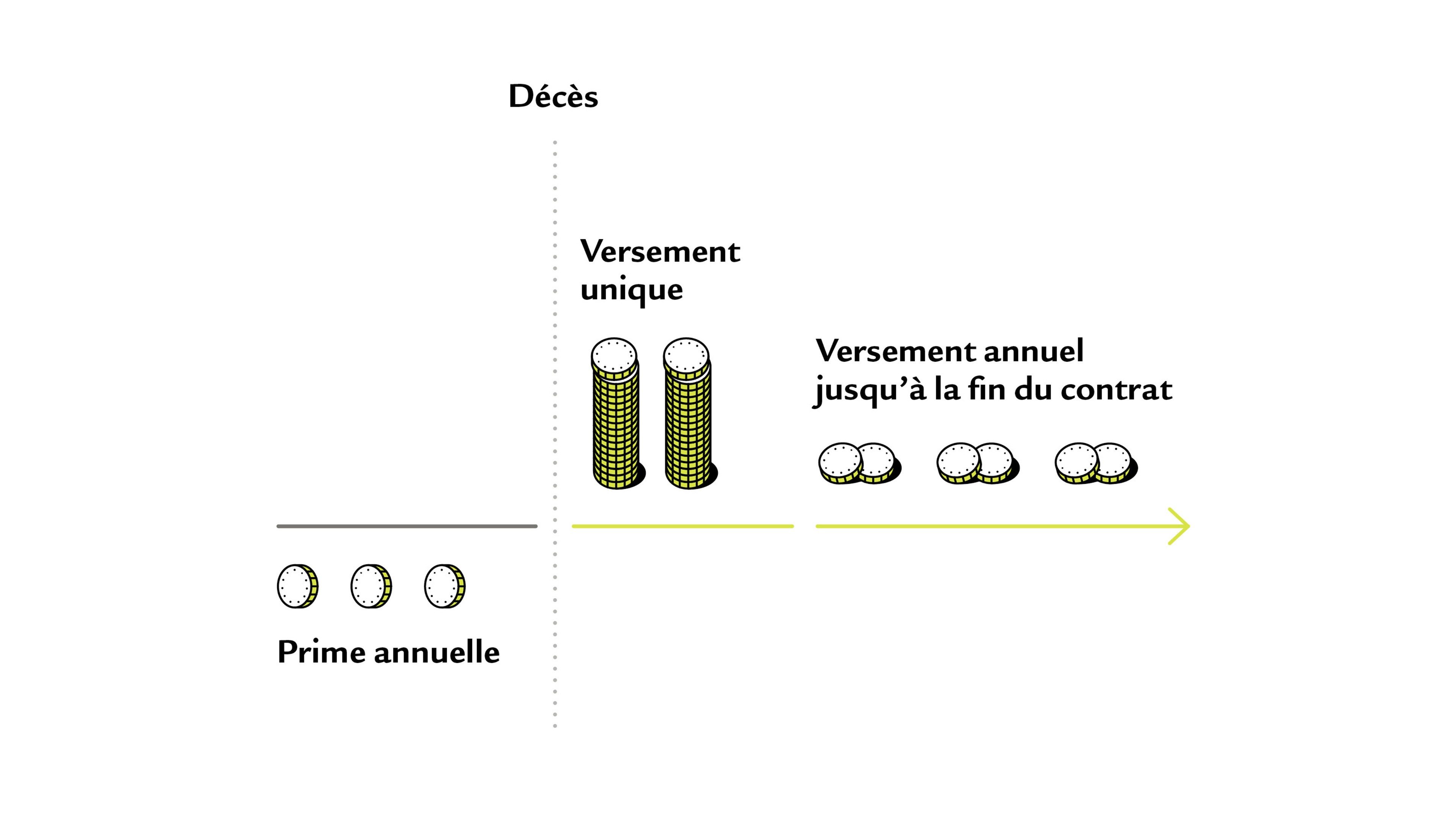

Risque de décès

Exemple: Lorsque Mario et Chantal sont devenus parents d’une fille, ils ont tous deux réduit leur taux d’occupation à 60 %. Un soir, Mario s’est demandé: «Quelles seraient les conséquences financières si l’un de nous mourrait?»

Maurice Frei: «Que l’on travaille à temps plein ou à temps partiel, il est important de s’assurer contre les risques de décès et d’incapacité de gain. Pour cela, il est possible de recourir à des assurances vie du pilier 3a, qui allient la couverture des risques et la constitution d’une prévoyance. Pour que leur fille bénéficie d’un bon soutien financier en cas de coup du sort, Mario et Chantal peuvent conclure en plus une assurance de risque pur. Quel que soit le parent qui dé- cède, l’enfant reçoit ainsi un versement unique et des versements annuels.»

Si l’un de ses parents décède, la jeune fille percevra un versement unique de 100 000 francs et 12 000 francs par an jusqu’à l’échéance du contrat. La prime annuelle s’élève à environ 1300 francs.*

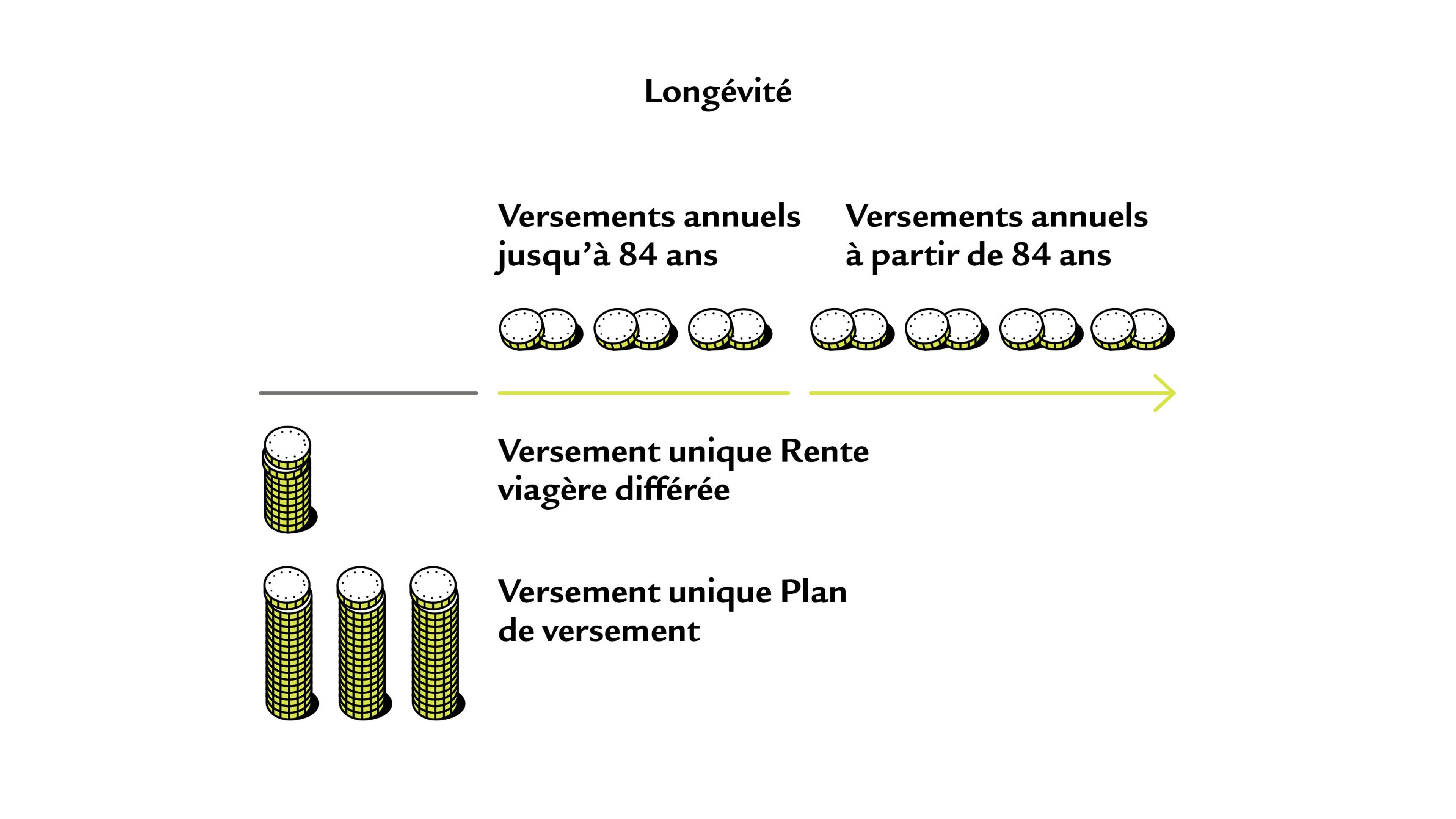

Risque de longévité

Exemple: En tant que graphiste indépendante, Pia dispose d’un patrimoine à près de sept chiffres. Elle est en parfaite santé et dans sa famille, tout le monde a vécu très vieux. Jusqu’à présent, la prévoyance n’était pas une priorité pour elle. Maintenant que la retraite approche, elle veut s’assurer d’avoir suffisamment d’argent jusqu’à la fin de sa vie.

Maurice Frei: «En tant qu’indépendante, Pia n’a pas de prévoyance vieillesse du deuxième pilier. Sielle ne souhaite pas gérer activement sa fortune ni dépendre uniquement de la rente AVS, elle peut investir dans un plan de versement classique: grâce à une prime unique, elle pourra ainsi percevoir un versement chaque année jusqu’à l’âge de 84 ans. En parallèle, elle peut verser une prime unique supplémentaire dans le cadre d’une rente viagère différée. A partir de 84 ans, elle percevra ainsi à vie le versement annuel convenu par contrat. Cela lui permettra de profiter pleinement de sa retraite.»

Jusqu’à l’âge de 84 ans, Pia percevra environ 40000 francs par an, en plus de sa rente AVS de 29400 francs. A partir de 84 ans, elle percevra un versement annuel d’environ 23000 francs, à vie. Le tout pour un investissement total de 950000 francs.*

* Les calculs figurant dans cet article ont été établis sur la base de différentes hypothèses et peuvent varier selon les cas.Nous établirons volontiers une offre adaptée à votre situation lors d’un rendez-vous de conseil.

Fixer un entretien de conseil

Nos experts vous aident à trouver la solution optimale pour votre couverture de risque, qui s’adapte également aux changements de situation. Fixez dès aujourd’hui un entretien pour un conseil personnalisé! Pour éviter les rendez-vous à l’agence générale ou à votre domicile, nous vous conseillons aussi par vidéo.