Avoir son propre logement est l’idée que vous vous faites d’une vie en toute liberté de choix? Si vous vous intéressez à la question du financement, c’est-à-dire aux hypothèques, vous entendrez tôt ou tard parler d’«amortissement». De quoi s’agit-il exactement, et que devriez-vous savoir sur le sujet? Swiss Life répond aux principales questions à cet égard.

Rendez-vous de conseil pour une comparaison d’hypothèques

Vous souhaitez déterminer avec un expert ou une experte de Swiss Life quelle est la meilleure hypothèque pour vous? Alors fixez dès aujourd’hui un entretien pour un conseil personnalisé!

Que signifie «amortir une hypothèque»?

Pour faire simple, dans le domaine des hypothèques, l’amortissement désigne le remboursement du crédit hypothécaire. Une hypothèque est donc amortie lorsqu’elle est remboursée soit en totalité, soit par des versements réguliers, les «montants d’amortissement». Si l’on y regarde de plus près, on découvre deux types d’amortissement: l’amortissement direct et l’amortissement indirect. Ces deux possibilités présentent certains avantages et inconvénients que nous vous présentons ci-après plus en détail.

Mon hypothèque doit-elle être entièrement amortie?

En réalité, vous ne devez pas nécessairement amortir votre hypothèque dans sa totalité. Une distinction est faite entre l’amortissement facultatif (hypothèque de premier rang) et l’obligation d’amortissement (hypothèque de deuxième rang). L’hypothèque de premier rang, qui correspond à un taux d’avance de 66,67% ou deux tiers de la valeur du bien, ne doit pas être amortie si la tenue des charges est respectée.

Si vous avez toutefois besoin d’une hypothèque de deuxième rang parce que le financement de votre bien immobilier nécessite un prêt supérieur à 66,67%, soit deux tiers de la valeur dudit bien, celle-ci doit légalement être remboursée dans un délai de 15 ans. Pour de nombreux bailleurs de fonds, cette hypothèque doit en outre être remboursée au plus tard à l’âge de la retraite. Dans ce cas, vous avez le choix entre un amortissement direct et un amortissement indirect.

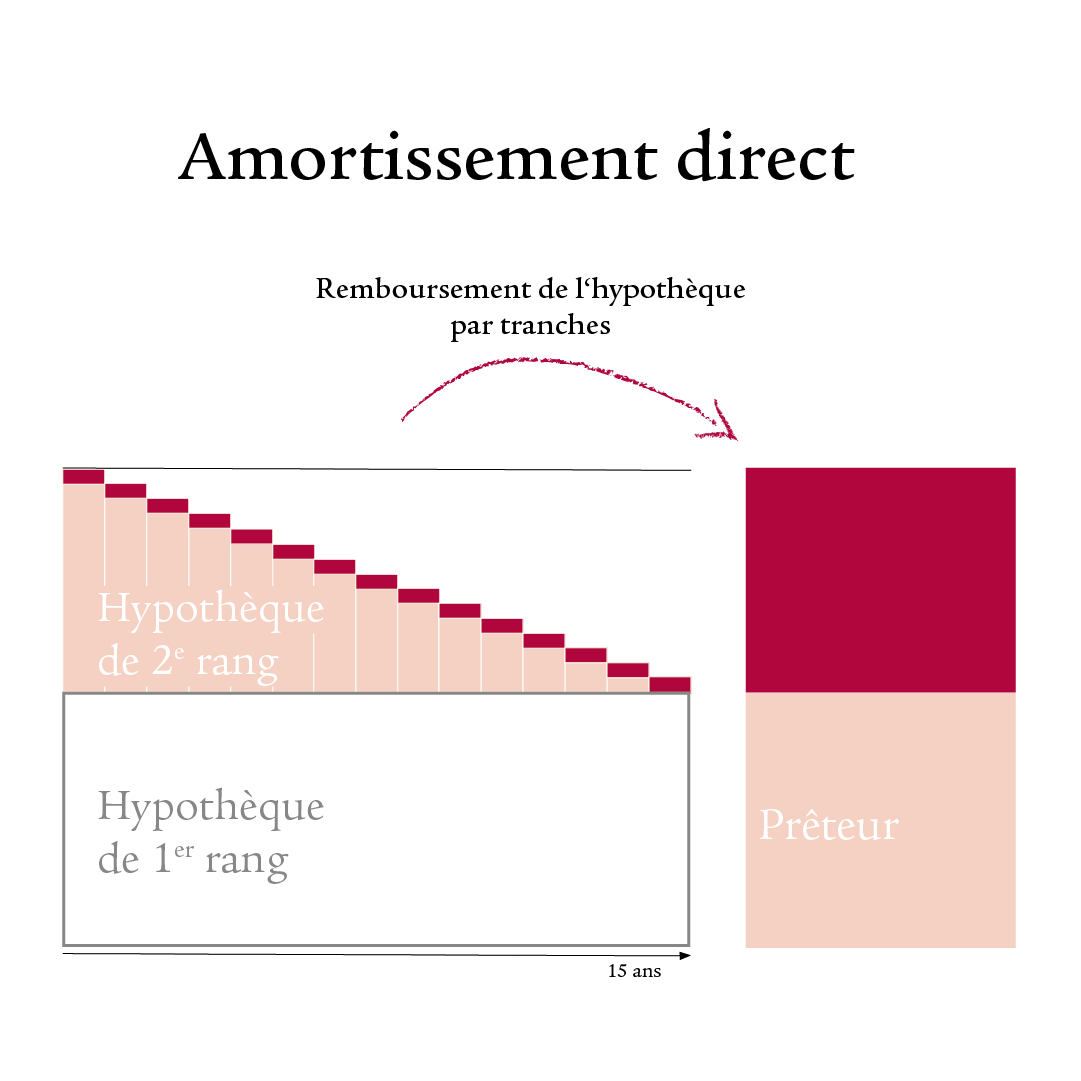

Que signifie «amortissement direct»?

Si vous optez pour un amortissement direct, votre hypothèque sera remboursée au bailleur de fonds par montants d’amortissement réguliers.

Avantage

Étant donné que votre dette hypothécaire diminue continuellement du fait de l’amortissement direct, la charge d’intérêts diminue elle aussi.

Inconvénient

Votre charge fiscale augmente étant donné que vous ne pouvez pas déduire autant d’intérêts hypothécaires de votre revenu imposable.

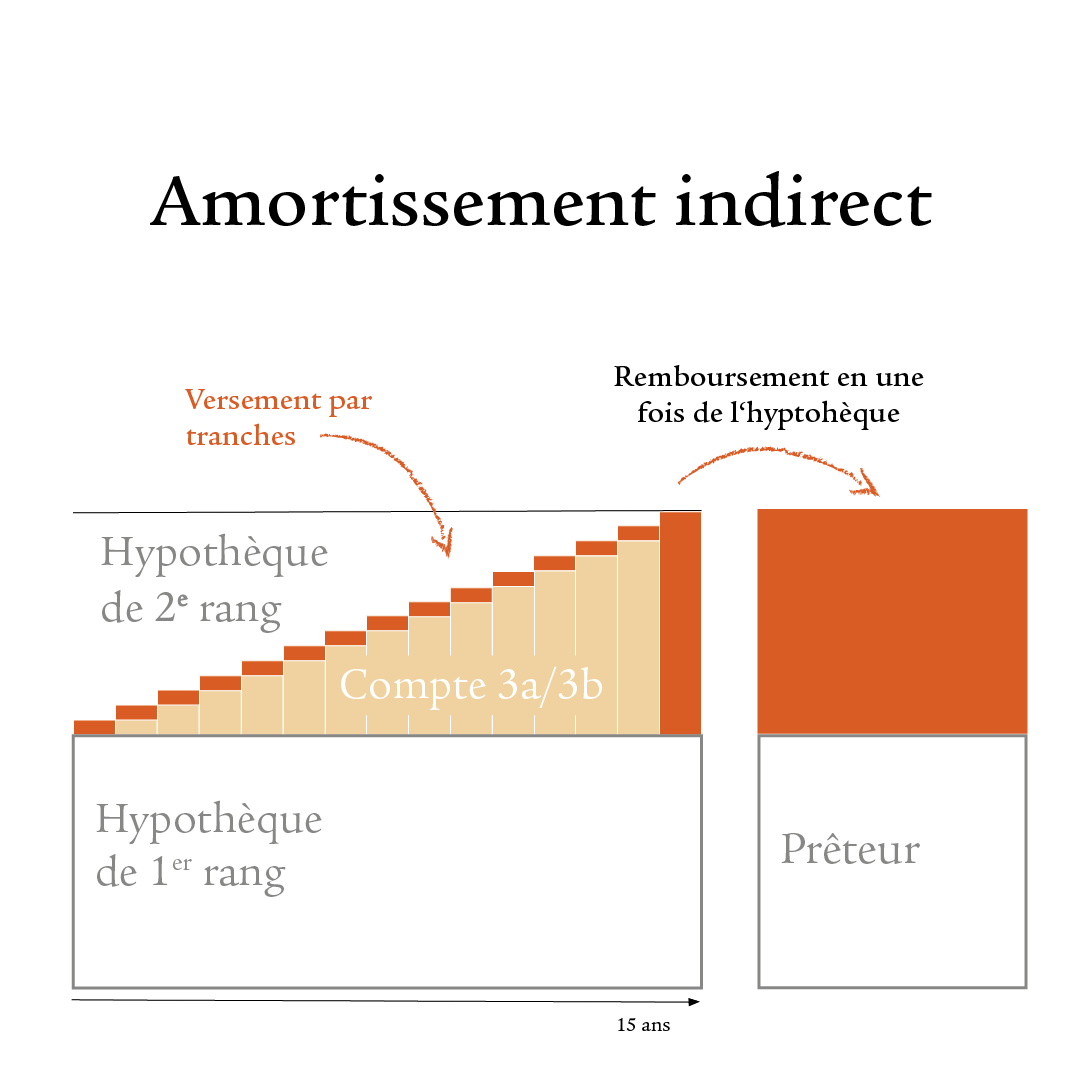

Que signifie «amortissement indirect»?

Si vous optez pour un amortissement indirect, vos montants d’amortissement ne sont pas transférés au bailleur de fonds. Au lieu de cela, ils sont versés sur une solution de prévoyance dans le cadre du pilier 3a ou 3b. Ces fonds peuvent ensuite être utilisés en tant qu’amortissement unique de l’hypothèque de deuxième rang à l’échéance du contrat. Grâce à la mise en gage du pilier 3a ou 3b, le bailleur de fonds bénéficie d’une couverture de l’hypothèque de deuxième rang et donc de la garantie qu’elle pourra être remboursée à l’échéance du contrat.

Avantages

En cas d’amortissement indirect, l’hypothèque reste la même sur toute la durée. Vous bénéficiez ainsi de déductions fiscales inchangées sur toute la durée du contrat, pour autant que les taux d’intérêt ne changent pas. Si les intérêts augmentent, vos possibilités de déduction sont plus importantes. Les fonds que vous versez dans le pilier 3a peuvent également être déduits de votre revenu imposable. Vous bénéficiez des marges de manœuvre qu’offre le pilier 3a quant à la forme d’investissement.

Attention: respectez les directives du bailleur de fonds. Vous pouvez en outre protéger l’amortissement contre les coups du sort. En cas d’achat d’un logement, il devient plus important de se prémunir contre ces derniers, notamment le décès ou l’invalidité. Vous pouvez minimiser ce risque en optant pour un amortissement indirect au moyen d’une solution d’assurance.

Inconvénient

Vos dettes hypothécaires, et donc votre charge d’intérêts, restent toujours les mêmes pour autant que les taux d’intérêt ne changent pas. Selon le placement effectué dans le pilier 3a, d’autres variations de cours peuvent aussi intervenir.

Notre conseil

L’amortissement indirect via une solution de prévoyance du pilier 3a ou 3b peut être particulièrement intéressant pour les familles. En cas de décès du preneur ou de la preneuse d’assurance, l’hypothèque est couverte par la somme d’assurance. Pour les familles, il est important de bien examiner la situation de prévoyance et de choisir la bonne solution de prévoyance en rapport avec l’amortissement indirect adéquat. La protection de prévoyance devrait être incluse de manière optionnelle.

Devrais-je amortir mon hypothèque dans son intégralité?

Il n’y a pas de réponse toute prête à cette question. Cela dépend de votre situation personnelle. Réfléchissez exactement à ce qui vous convient le mieux, tout en tenant compte de votre situation financière. Nos experts et expertes vous aident à déterminer la méthode qui vous permet d’économiser le plus d’impôts et de faire effectivement des économies.

Nous vous épaulons dans l’achat de votre logement. Et au-delà.

Vous rêvez d’une vie en toute liberté de choix dans votre propre logement? Informez-vous suffisamment tôt pour concrétiser ce rêve. Renseignez-vous sans tarder sur les thèmes de l’épargne, du financement, de la tenue des charges et de l’hypothèque.

Série info Maison & habitation

Vous souhaitez recevoir des conseils utiles, découvrir des histoires inspirantes et bénéficier d’outils pratiques pour vous aider à accéder au bien immobilier de vos rêves?