Qual è il modo migliore per tutelarsi economicamente dai grandi rischi della vita? Il consulente previdenziale Maurice Frei illustra gli scenari decesso, incapacità di guadagno e longevità.

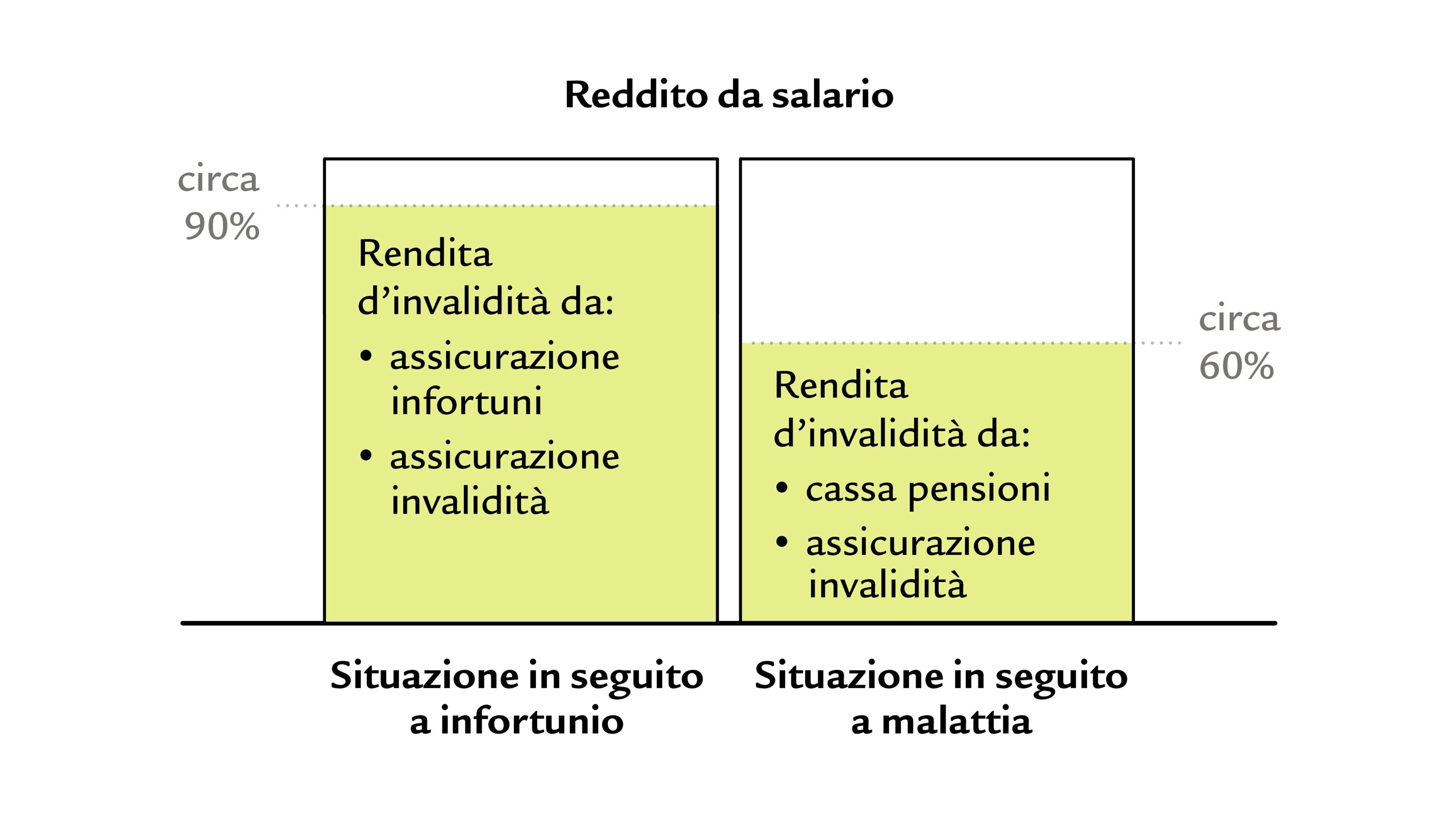

Rischio incapacità di guadagno

Esempio: Marco è progettista di cucine, guadagna 6700 franchi al mese e ama il suo lavoro. Nel tempo libero trascorre molto tempo con il suo cane. Andando verso la trentina, per lui la flessibilità è importante perché non si sa mai cosa riserva la vita.

Maurice Frei: «Anche chi conduce una vita con pochi rischi dovrebbe assicurarsi contro un’eventuale incapacità di guadagno, perché nella maggior parte dei casi la causa scatenante è una malattia. Spesso le rendite d’invalidità dell’AI e della cassa pensioni non sono sufficienti, ma Marco può assicurarsi in modo tale da mantenere il proprio tenore di vita anche in caso di un imprevisto con conseguente incapacità di guadagno. Se Marco non risponde economicamente di altre persone, alla stipula di un’assicurazione sulla vita del pilastro 3a può ridurre al minimo la quota di rischio in caso di decesso. Se un domani la sua situazione personale dovesse cambiare, potrà modificare questa quota nello stesso contratto senza che il premio aumenti.»

Marco può compensare un’eventuale lacuna di circa 24 000 franchi tra il reddito da salario e le prestazioni dell’AI e della cassa pensioni con un premio annuo di circa 800 franchi.*

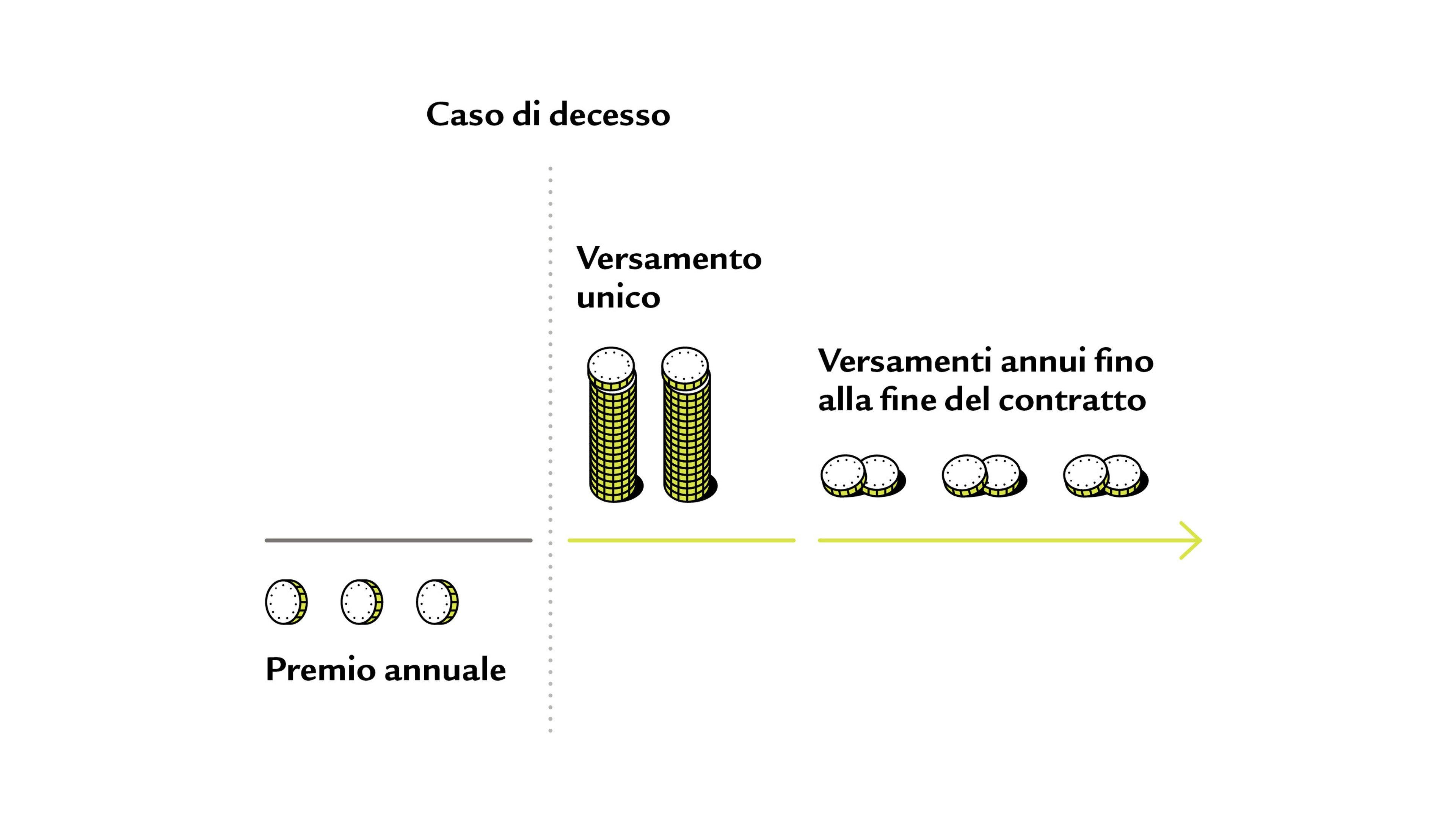

Rischio decesso

Esempio: Marco è progettista di cucine, guadagna 6700 franchi al mese e ama il suo lavoro. Nel tempo libero trascorre molto tempo con il suo cane. Andando verso la trentina, per lui la flessibilità è importante perché non si sa mai cosa riserva la vita.

Maurice Frei: «Anche chi conduce una vita con pochi rischi dovrebbe assicurarsi contro un’eventuale incapacità di guadagno, perché nella maggior parte dei casi la causa scatenante è una malattia. Spesso le rendite d’invalidità dell’AI e della cassa pensioni non sono sufficienti, ma Marco può assicurarsi in modo tale da mantenere il proprio tenore di vita anche in caso di un imprevisto con conseguente incapacità di guadagno. Se Marco non risponde economicamente di altre persone, alla stipula di un’assicurazione sulla vita del pilastro 3a può ridurre al minimo la quota di rischio in caso di decesso. Se un domani la sua situazione personale dovesse cambiare, potrà modificare questa quota nello stesso contratto senza che il premio aumenti.»

Se muore un genitore, la figlia riceve un versamento unico di 100000 franchi e in seguito 12000 franchi all’anno fino alla scadenza del contratto. Il premio annuo ammonta a circa 1300 franchi.*

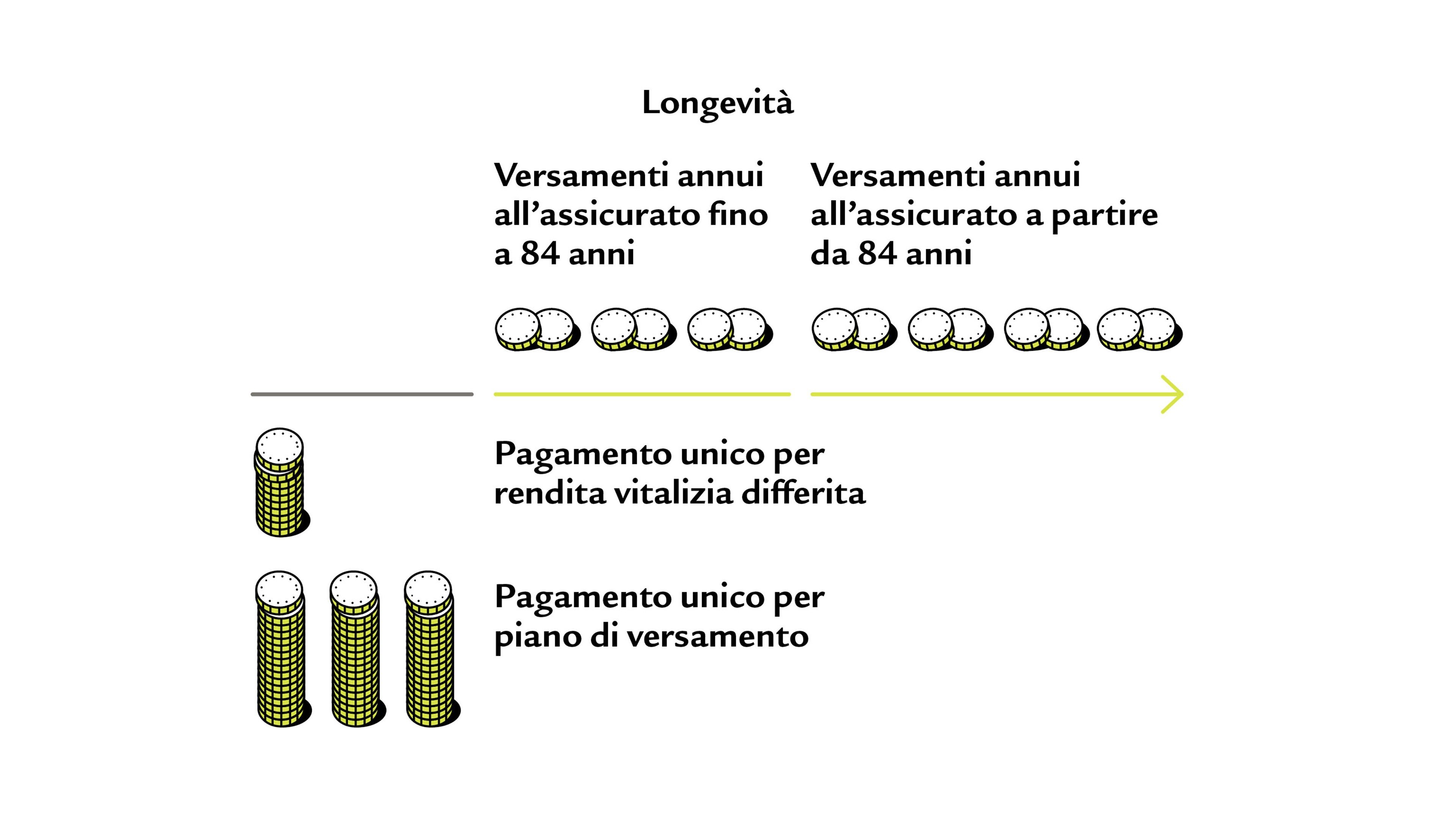

Rischio longevità

Esempio: Sofia è una graphic designer indipendente e ha un patrimonio a quasi sette cifre. Nella sua famiglia tutti hanno raggiunto età avanzate e lei è in ottima salute. Finora la previdenza ha avuto una priorità bassa. Ora, a pochi passi dalla pensione, Sofia vuole avere la certezza che il denaro le basti per il resto della vita.

Maurice Frei: «Essendo una lavoratrice indipendente, Sofia non beneficia della previdenza per la vecchiaia del secondo pilastro. Se non le piace gestire attivamente il patrimonio e non desidera dipendere esclusivamente dalla rendita AVS, può investire in un piano di versamento classico: effettuando un pagamento una tantum, riceverà un versamento annuo fino all’età di 84 anni. Al contempo, Sofia può effettuare un ulteriore pagamento unico per fruire successivamente di una rendita vitalizia differita. Così, passati gli 84 anni riceverà ogni anno il versamento concordato contrattualmente per tutta la vita. E potrà godersi la vecchiaia al riparo da preoccupazioni.»

Fino a 84 anni Sofia riceverà circa 40000 franchi all’anno in aggiunta alla rendita AVS di 29400 franchi. A partire da 84 anni riceverà un versamento annuo vitalizio di circa 23000 franchi. Tutto ciò con un investimento totale di 950000 franchi.*

*I calcoli di questo articolo sono stati effettuati in base a diverse ipotesi e possono variare nel caso specifico. Nel corso di un colloquio di consulenza saremo lieti di allestire un’offerta su misura per la vostra situazione individuale.

Fissate un colloquio di consulenza

Assieme ai nostri esperti potrete trovare la soluzione ottimale per tutelarvi dai rischi. Una soluzione che tiene il passo con tutti i cambiamenti che la vita ci riserva. Allora fissate subito un appuntamento e beneficiate della nostra consulenza personale! Saremo lieti di offrirvi la nostra consulenza anche tramite video, anziché presso l’agenzia generale o a casa vostra.