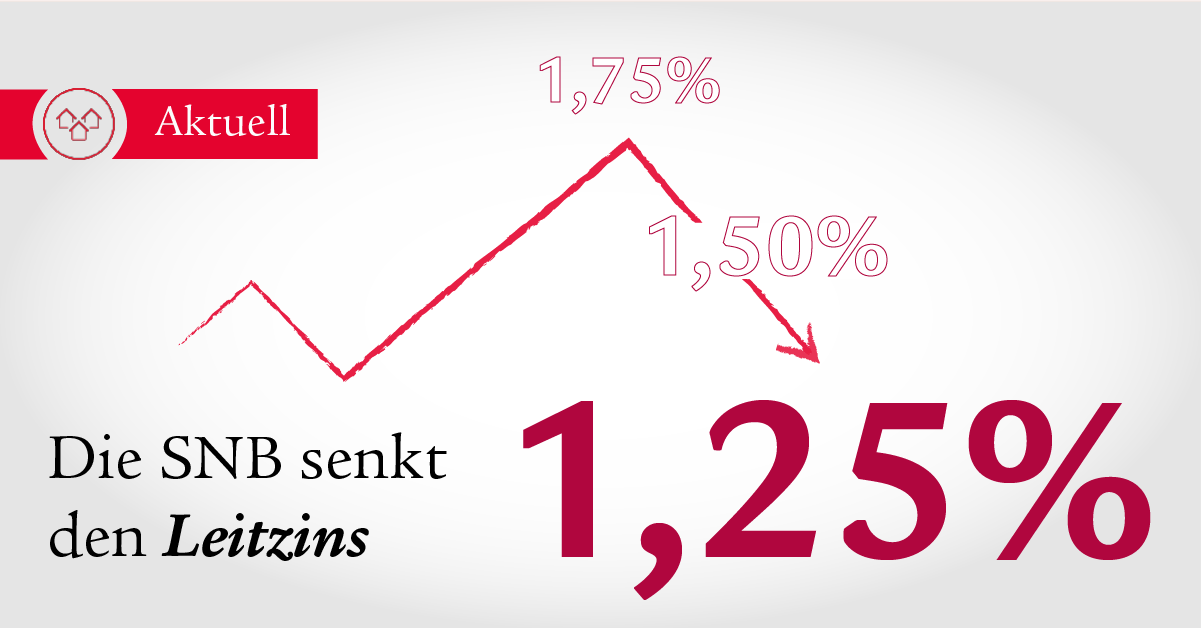

Die Schweizerische Nationalbank (SNB) hat den Leitzins am 20. Juni um weitere 0,25 Prozentpunkte auf 1,25 Prozent gesenkt. Wir geben einen Überblick zu den wichtigsten Fragen rund um die aktuelle Leitzinssenkung.

Das 'Beste Angebot' wird anhand der aktuellen Zinsentwicklungen ermittelt und berücksichtigt sowohl Saron- als auch Festhypotheken.

Was versteht man unter dem Leitzins?

Der Leitzins wird von den Zentralbanken festgelegt und ist ein Instrument innerhalb der Geldpolitik. Der Leitzins dient als allgemeine Basis für die Zinssätze und gibt an, zu welchem Zinssatz sich Geschäftsbanken bei der Zentralbank Geld leihen können.

Die SNB hatte als erste G10-Nationalbank den Leitzins bereits im März 2024 um 0,25 Prozentpunkte gesenkt. Aufgrund der verbesserten Inflationsaussichten, der gedämpften Wachstumsaussichten und mit Blick auf die politischen Unsicherheiten in Europa und das damit verbundene erneute Erstarken des Schweizer Frankens hat die SNB den Leitzins im Juni nochmals um 0,25 Prozentpunkte gesenkt. Die Zinssenkung durch die Europäische Zentralbank (EZB) Anfang Juni dürfte den Entscheidungsfindungsprozess der SNB zusätzlich unterstützt haben.

Anpassungen am Leitzins wirken sich auf die Hypothekarzinsen und damit auch auf die Nachfrage nach Hypotheken aus. Mit der aktuellen Leitzinsanpassung sind langfristige Festhypotheken wiederum ähnlich teuer wie SARON-Hypotheken. Swiss Life gibt nachfolgend einen Überblick zu den wichtigsten Fragen rund um die Leitzinssenkung.

Was passiert weiter mit dem Leitzins?

Swiss Life geht davon aus, dass die SNB den Leitzins dieses Jahr nicht weiter senken wird und sich die kurzfristigen Zinsen bis Jahresende seitwärts entwickeln werden. Nur eine Verschlechterung der wirtschaftlichen Lage oder tiefere Inflationserwartungen könnten zu einer weiteren Senkung führen. Bei den mittel- bis langfristigen CHF-Zinsen erwartet Swiss Life aktuell ebenfalls eine Seitwärtsbewegung.

Wie können Immobilienbesitzerinnen und -besitzer von den gesunkenen Zinsen profitieren?

Die aktuelle Zinssenkung hat direkte Auswirkungen auf die SARON-Hypotheken. Hypothekarnehmerinnen und Hypothekarnehmer mit einer SARON-Hypothek dürfen sich auf eine tiefere Zinsbelastung freuen. Mittlerweile sind SARON-Hypotheken wieder ähnlich teuer wie Festhypotheken. Hypothekarnehmende sollten nun die Vor- und die Nachteile von SARON- und Festhypotheken genau prüfen, um eine der eigenen finanziellen Situation und den individuellen Bedürfnissen angepasste Hypothekarlösung zu wählen.

Bei Swiss Life können Sie Ihre auslaufende Hypothek bereits bis zu 18 Monate vor Fälligkeit vorzeitig verlängern. Der Zinsaufschlag für eine vorzeitige Verlängerung ist nach wie vor für viele Laufzeiten sehr tief bzw. entfällt vollkommen.

Sollte man mit der Verlängerung von Hypotheken aktuell noch zuwarten?

Diese Frage lässt sich nicht pauschal beantworten. Ob man Hypotheken vorzeitig verlängern sollte, ist abhängig von der zu erwartenden Zinsentwicklung der Nationalbanken, den Erwartungen der Marktteilnehmer und der individuellen finanziellen Situation der Hypothekarnehmerin oder des Hypothekarnehmers.

Wenn man davon ausgeht, dass die aktuellen Zinssätze weiter sinken und man bei der Hypothek bereit ist, gewisse Schwankungen in der Zinsbelastung in Kauf zu nehmen, dann kann es sich lohnen, vorerst abzuwarten bzw. kurzfristige Hypotheken abzuschliessen.

Wenn man jedoch eine Absicherung wünscht, die finanzielle Situation eine steigende Zinsbelastung nicht zulässt oder wenn man steigende Zinsen erwartet, sollte über die Möglichkeit der frühzeitigen Verlängerung der Hypothek via Festhypothek mit entsprechender Laufzeit nachgedacht werden. Eine vorzeitige Verlängerung kann sich auch deshalb lohnen, weil die Festhypotheken die tieferen Zinsen zum Teil bereits reflektieren und der Zinsaufschlag für eine vorzeitige Verlängerung sehr tief ausfällt.

Beim Neuabschluss: Welche Formen von Hypotheken werden aktuell empfohlen?

Diese Frage hängt insbesondere von der Risikobereitschaft und den finanziellen Mitteln der Hypothekarnehmerin oder des Hypothekarnehmers ab. Wenn das Sicherheitsbedürfnis überwiegt oder nur ein geringer finanzieller Spielraum besteht, dann lohnt sich der Abschluss einer Festhypothek. Zudem sind langfristige Festhypotheken zum aktuellen Zeitpunkt fast gleich teuer wie SARON-Hypotheken. Weshalb also sich nicht einen attraktiven Zinssatz für die nächsten Jahren sichern und sämtliche Ungewissheiten ausräumen?

Wenn die Hypothekarnehmerin oder der Hypothekarnehmer in der finanziellen Lage ist, gewisse Schwankungen in Kauf zu nehmen, und davon ausgeht, dass die SNB die Leitzinsen weiter senken wird, dann können sich kürzere Laufzeiten und die Beimischung von SARON-Hypotheken lohnen.

Auf was sollte ich als Hypothekarnehmer bzw. Hypothekarnehmerin weiter achten?

Eine persönliche Beratung zum Thema Hypotheken zahlt sich immer aus. Expertinnen und Experten von Swiss Life begleiten Sie in jeder Marktlage und unterstützen Sie in Ihrem gesamten Finanzierungsprozess mit einer kompetenten Beratung zu den Themen Wohneigentum und Hypotheken. Damit Sie genügend Geld verfügbar haben, um sich Ihren Wohntraum selbstbestimmt zu erfüllen.

Wie kann ich meine Hypothek vorzeitig verlängern?

Die meisten Banken und Versicherungen bieten eine vorzeitige Verlängerung der Hypothek zwischen sechs und 24 Monaten an. Für die Verlängerung schliessen Sie die neue Hypothek bereits auf einen festgelegten Termin ab und sichern sich somit den aktuellen Zinssatz, unabhängig davon, wie hoch oder tief der Zinssatz am Fälligkeitstag Ihrer Hypothek sein wird.

Haus & Wohnen Infoserie

Wollen Sie wissenswerte Tipps, inspirierende Geschichten und hilfreiche Tools erhalten, die Sie auf Ihrem Weg zur Traumimmobilie unterstützen?

Wir beraten Sie

In einer Beratung zeigen wir Ihnen die Vor- und die Nachteile von SARON- und Festhypotheken sowie der grünen Hypothek auf und können ermitteln, welches Produkt und welche Produktlaufzeit am besten zu Ihnen und Ihren finanziellen Bedürfnissen passt. Damit Sie finanziell selbstbestimmt bleiben.