La votation populaire sur la réforme de la prévoyance professionnelle aura lieu le 22 septembre 2024. La réforme vise à renforcer le financement du 2e pilier, à maintenir globalement le niveau des rentes et à améliorer la couverture des personnes travaillant à temps partiel.

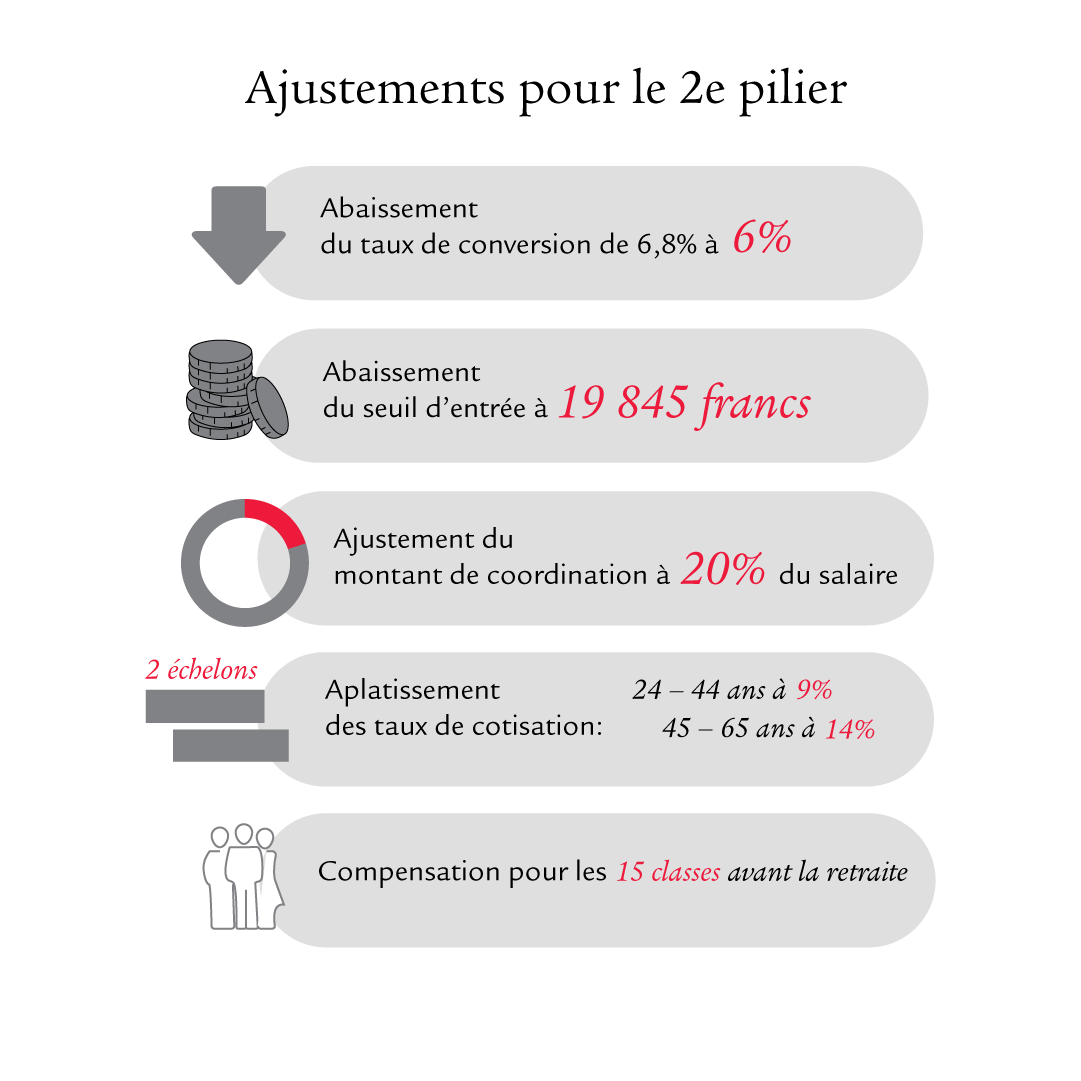

La réforme de la LPP prévoit les ajustements suivants:

- Abaissement du taux de conversion minimum de 6,8% à 6,0%.

- Abaissement du seuil d’entrée de 22 050 francs à 19 845 francs.

- Ajustement et dynamisation du montant de coordination, qui passe d’un montant fixe de 25 725 francs à un seuil variable de 20% du salaire AVS (jusqu’à 17 640 francs au max.).

- Réduction des taux de bonification de vieillesse de quatre à deux, à savoir 9% pour la classe d’âge 25 – 44 ans et 14% pour la classe d’âge 45 – 65 ans (actuellement: 7% pour les 25 – 34 ans; 10% pour les 35 – 44 ans; 15% pour les 45 – 54 ans; 18% pour les 55 – 65 ans).

- Prestations transitoires pour les 15 premières classes d’âge avant la retraite:

- Supplément de rente complet jusqu’à un avoir de vieillesse max. de 220 500 francs.

- 2400 francs pour les cinq premières classes d’âge,

- 1800 francs pour les cinq classes d’âge suivantes,

- 1200 francs par an pour les cinq dernières classes d’âge.

- Les personnes assurées dont l’avoir de vieillesse se situe entre 220 500 et 441 000 francs ont droit à un supplément dégressif en fonction de l’avoir de vieillesse. Le Conseil fédéral établit à cet effet une échelle dégressive pour déterminer le supplément de rente.

- Pas de supplément de rente pour un avoir de vieillesse supérieur à 441 000 francs.

- Supplément de rente complet jusqu’à un avoir de vieillesse max. de 220 500 francs.

Quelles seraient les conséquences à prévoir à moyen et long terme en cas d’adoption de la réforme de la LPP?

- Amélioration nette des cotisations légales, en particulier pour les personnes travaillant à temps partiel ou ayant plusieurs emplois.

- Hausse des cotisations d’épargne en raison de la consolidation du processus d’épargne (ajustements du montant de coordination et de l’échelle d’épargne), en particulier pour les revenus plus faibles.

- Près de 70 000 personnes assurées supplémentaires dans la LPP en raison de l’abaissement du seuil d’entrée.

- Moindre subventionnement croisé pour les rentes actuelles en raison de l‘abaissement du taux de conversion minimum.

- Meilleure rémunération des avoirs de vieillesse possible en raison d’un moindre recours au subventionnement croisé.

- A court terme: compensation des pertes de rentes par l’abaissement du taux de conversion minimum au moyen de suppléments de rente pour 15 classes d’âge.

Nous vous conseillons volontiers.

Nos expertes et experts répondent à toutes les questions concernant votre situation de prévoyance et vous montrent comment combler les lacunes de prévoyance.