Il 22 settembre 2024 avrà luogo la votazione popolare sulla riforma della previdenza professionale. La riforma mira a rafforzare il finanziamento del secondo pilastro, a mantenere il livello complessivo delle prestazioni e a migliorare la copertura delle persone impiegate a tempo parziale.

La riforma LPP prevede i seguenti cambiamenti.

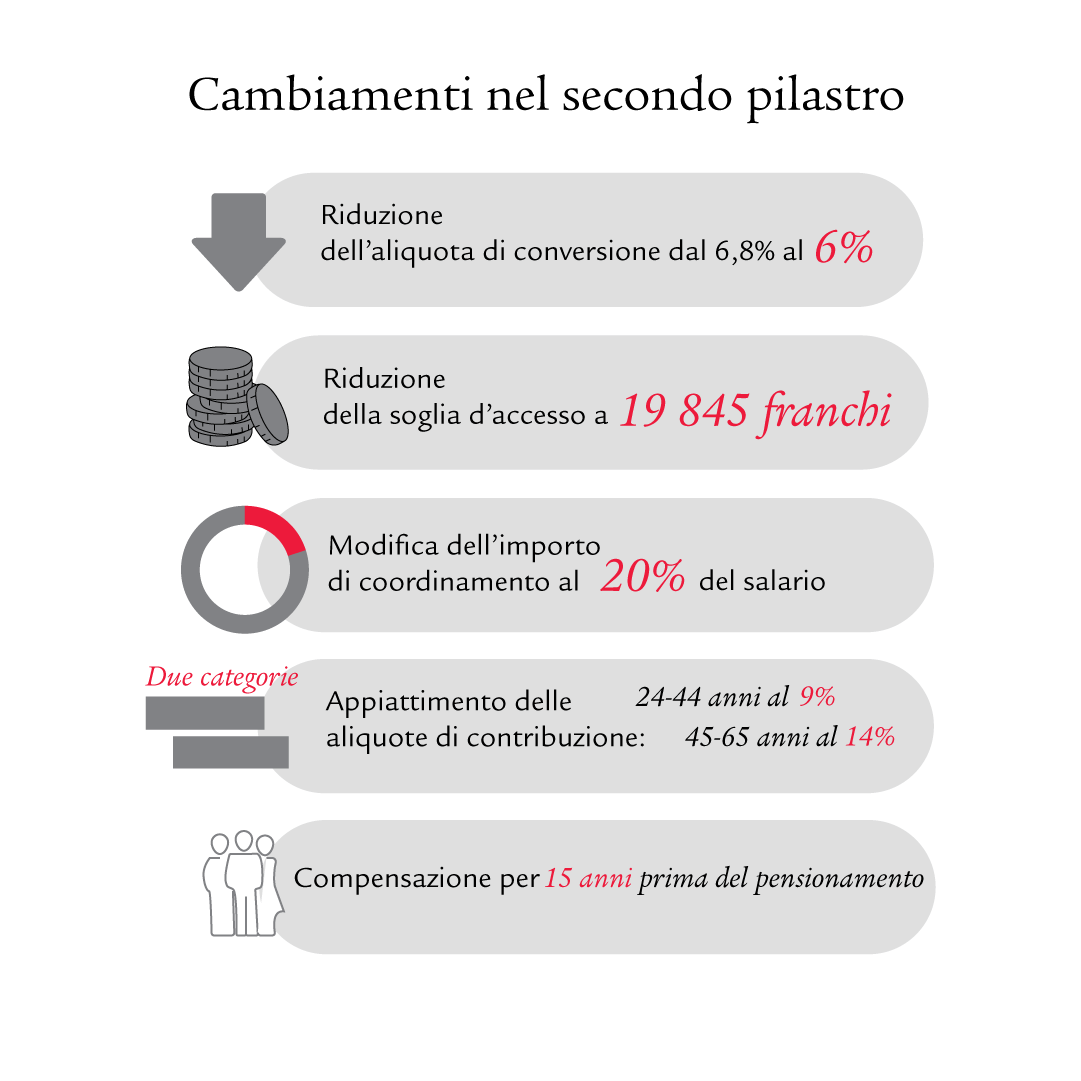

- Riduzione dell’aliquota minima di conversione dal 6,8% al 6,0%

- Riduzione della soglia d’accesso da 22 050 a 19 845 franchi

- Modifica e dinamizzazione dell’importo di coordinamento da 25 725 franchi fissi al 20% variabile del salario AVS (fino al massimo a 17 640 franchi)

- Riduzione delle aliquote degli accrediti di vecchiaia da quattro a due, ovvero 9% per la categoria d’età 25-44 anni e 14% per la categoria d’età 45-65 anni (attualmente: 7% da 25 a 34 anni; 10% da 35 a 44 anni; 15% da 45 a 54 anni; 18% da 55 a 65 anni).

- Prestazioni transitorie per i 15 anni prima del pensionamento

- supplemento di rendita intero fino al massimo a un avere di vecchiaia di 220 500 franchi

- 2 400 franchi per i primi cinque anni

- 1 800 franchi per i cinque anni successivi

- 1 200 franchi l’anno per gli ultimi cinque anni

- 2 400 franchi per i primi cinque anni

- Le persone assicurate con un avere di vecchiaia compreso tra 220 500 e 441 000 franchi hanno diritto a un supplemento decrescente in base all’avere di vecchiaia. A tale scopo, il Consiglio federale elabora una scala decrescente per calcolare il supplemento di rendita.

- Nessun supplemento di rendita per averi di vecchiaia superiori a 441 000 franchi.

- supplemento di rendita intero fino al massimo a un avere di vecchiaia di 220 500 franchi

Quali ripercussioni a medio-lungo termine comporterebbe l’adozione della riforma LPP?

- Notevole miglioramento dei contributi legali, in particolare anche per le persone impiegate a tempo parziale e con più impieghi.

- Contributi di risparmio più elevati a causa dei consolidamenti del processo di risparmio (modifiche dell’importo di coordinamento e della scala di risparmio), in particolare per i redditi più bassi.

- Circa 70 000 persone assicurate in più nella LPP per via della soglia d’accesso più bassa.

- Sovvenzione trasversale delle rendite in corso inferiore a causa dell’aliquota minima di conversione più bassa.

- Migliore remunerazione dell’avere di vecchiaia grazie al minor fabbisogno di sovvenzionamento trasversale.

- A breve termine: compensazione delle perdite di rendite attraverso la riduzione dell’aliquota minima di conversione mediante supplementi di rendita per 15 classi d’età.

Richiedete una consulenza.

Le nostre esperti e i nostri esperti saranno al vostro fianco per tutte le questioni riguardanti la vostra situazione previdenziale personale e vi mostreranno come colmare eventuali lacune previdenziali.