Un vin chaud par-ci, un repas d’équipe par-là, toutes les fêtes de Noël avec les amis et la famille: le programme de fin d’année est toujours très chargé. Mais il y a une chose que vous devriez encore faire avant le changement d’année: effectuer des versements sur votre compte du pilier 3a. Economisez du temps et de l’argent grâce à notre check list.

Que vous offrez-vous pour Noël? Nous avons une idée qui pourrait être utile, tant à vous qu’à votre avenir financier. Investir dans un 3e pilier lié vous permet de prendre les devants. Vérifiez la dernière date possible pour effectuer des versements dans votre pilier 3a et notez-la dans votre calendrier.

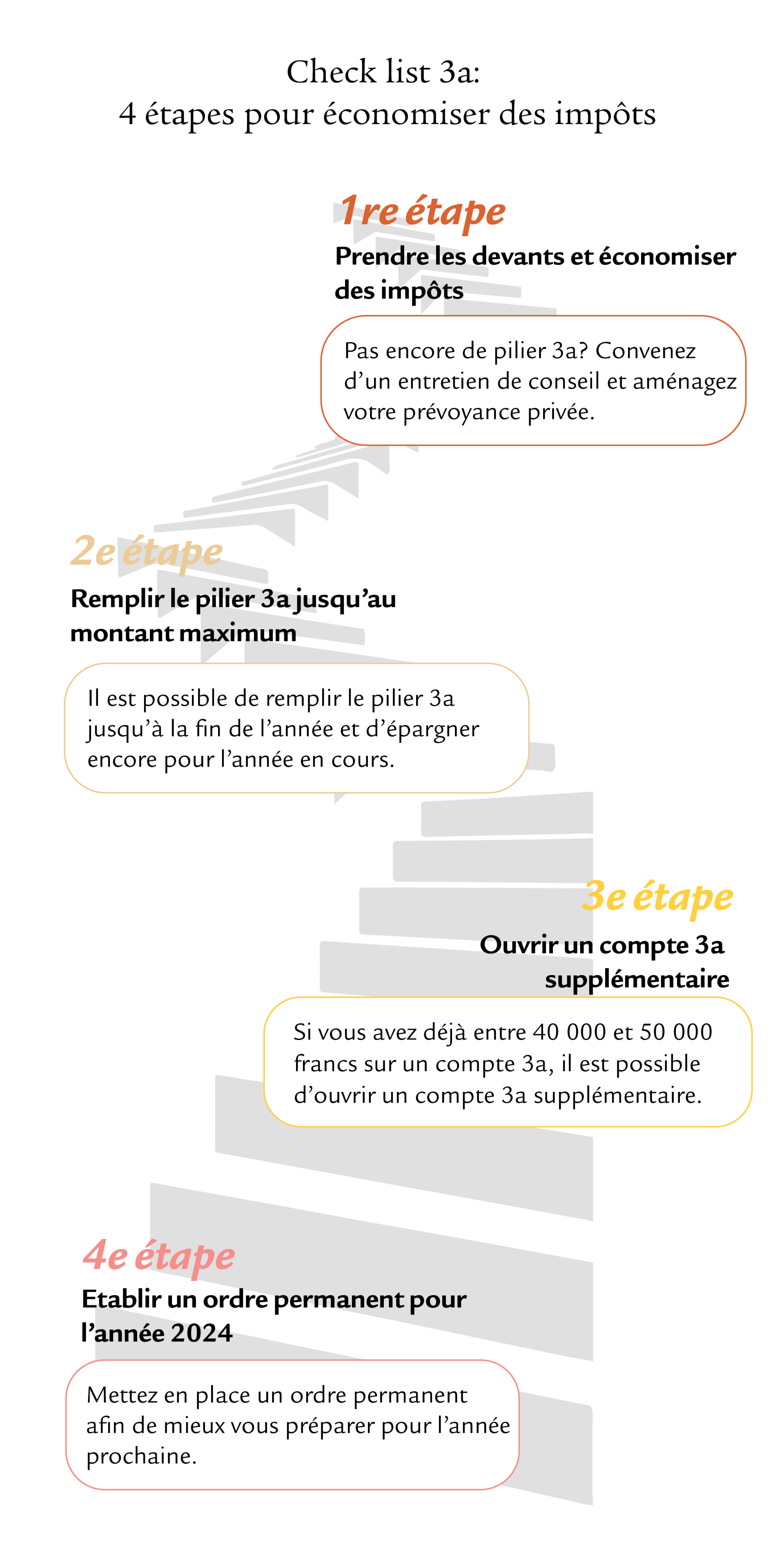

1re étape

prendre les devants et économiser des impôts

Avez-vous déjà un 3e pilier? Si ce n’est pas le cas, contactez au plus vite nos conseillers ou conseillères afin d’ouvrir votre pilier 3a personnel.

En effet, le pilier 3a vous permet non seulement de prendre les devants pour votre avenir, mais aussi de bénéficier d’avantages fiscaux. Vous pouvez déduire de vos impôts le montant total que vous versez chaque année dans le pilier 3a.

Calculateur fiscale

Utilisez notre calculateur fiscal pour déterminer vos économies d’impôts potentielles avec le pilier 3a.

2e étape

remplir le pilier 3a jusqu’au montant maximum

Assurez-vous d’atteindre le montant maximum de versement d’ici fin décembre. Celui-ci s’élève à 7056 francs en 2023 pour les personnes salariées et affiliées à une caisse de pensions. Pour les personnes à leur compte sans affiliation à une caisse de pensions, ce montant peut représenter jusqu’à 20% du revenu net, mais au maximum 35 280 francs.

L’investissement dans votre prévoyance vieillesse est entièrement déductible de votre revenu imposable. Selon votre revenu et votre canton, vous économisez ainsi jusqu’à 2500 francs par an.

Vous n’avez pas autant de côté ou préférez dépenser cet argent d’une autre manière? Aucun problème. Même de petits montants peuvent s’avérer payants à long terme. Consultez notre guide pour vous en convaincre: Pilier 3a? Commencez tôt à effectuer des versements | Swiss Life

3e étape

ouvrir un compte 3a supplémentaire

Si vous disposez déjà de 40 000 à 50 000 francs sur votre compte du pilier 3a, il vaut la peine d’ouvrir un pilier 3a supplémentaire. Tout dépend toutefois de la manière dont est investie votre prévoyance. Pourquoi? Un retrait partiel d’un compte 3a (p. ex. pour débuter une activité à son compte, partir à l’étranger, acheter une maison ou prendre une retraite anticipée) n’est pas autorisé. De plus, en soldant de manière échelonnée les différents comptes, vous pouvez réaliser des économies d’impôts considérables à la retraite selon les cantons. Avec plusieurs comptes, vous bénéficiez donc d’une plus grande flexibilité pour retirer votre argent.

Par ailleurs, la moitié des personnes épargnant dans le cadre du pilier 3a ont déjà réparti leurs avoirs sur au moins deux comptes.

4e étape

établir un ordre permanent pour 2023

Vous souhaitez mieux vous préparer l’année prochaine? Dans ce cas, mettez en place un ordre permanent. Il vous prélève tous les mois des montants que vous pouvez investir et faire travailler pour vous. Cela vous simplifie la planification de votre budget. De plus, dans le cas d’un placement à long terme tel que le pilier 3a, l’élément décisif n’est pas le moment de l’investissement (market timing), mais la durée sur le marché. Attendre n’est donc pas un choix judicieux. Et en investissant tous les mois le même montant dans votre pilier 3a, vous vous affranchissez des fluctuations du marché.

En 2023, le montant maximal est de 7056 francs pour les personnes salariées et affiliées à une caisse de pensions. Les personnes à leur compte sans caisse de pensions peuvent quant à elles verser au maximum 35 280 francs. Cela représente donc, par mois, 588 francs pour les personnes salariées et 2940 francs pour celles indépendantes.

Pilier 3a: les neuf grandes questions, et leurs réponses

Vivre en toute liberté de choix à la retraite, assurer la sécurité financière pour l’avenir, exaucer des souhaits de longue date... qui n’a jamais rêvé de profiter pleinement de sa retraite et de bénéficier dès aujourd’hui d’avantages fiscaux? L’épargne avec le pilier 3a peut vous permettre de réaliser ce rêve. Swiss Life vous présente les principales questions à ce sujet, et livre les réponses.

Ouvrir un pilier 3a

Faites-vous conseiller gratuitement et sans engagement sur le pilier 3a.