Un vin brûlé qui, un pranzo di lavoro là: quante feste di Natale con gli amici e la famiglia! Così tanto da fare e così poco tempo. Tuttavia, c’è un’altra cosa che dovreste assolutamente fare a dicembre: effettuare un versamento sul vostro conto del pilastro 3a entro la fine dell’anno. Grazie alla nostra lista di controllo risparmiate tempo e denaro.

Cosa vi regalate per Natale? Abbiamo un’idea che andrà a vantaggio vostro e del vostro futuro finanziario: un investimento nel terzo pilastro vincolato per la vostra previdenza. Verificate l’ultima data possibile per il versamento del pilastro 3a e annotatela nel calendario.

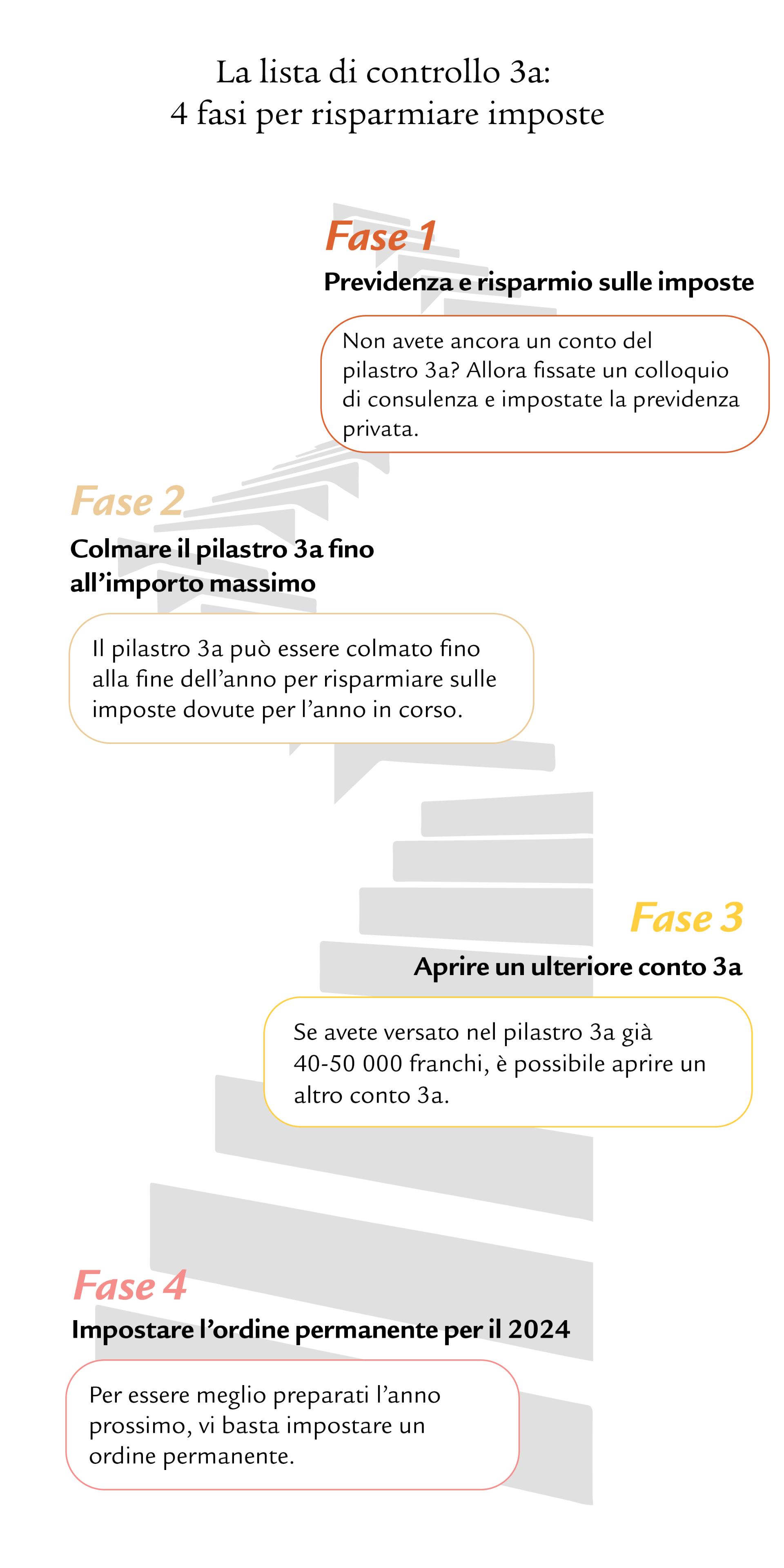

Fase 1

Previdenza e risparmio sulle imposte

Avete già un terzo pilastro? Se la risposta e «no» dovreste contattare al più presto una delle nostre consulenti o dei nostri consulenti per aprire il vostro pilastro 3a personale.

Con il pilastro 3a, infatti, oltre a provvedere al vostro futuro, beneficiate di agevolazioni fiscali. Potete detrarre dalle imposte l’intero importo versato annualmente nel pilastro 3a.

Calcolatore delle imposte

Grazie al nostro calcolatore delle imposte scoprite subito il vostro potenziale risparmio fiscale con il pilastro 3a.

Fase 2

Colmare il pilastro 3a fino all’importo massimo

Se avete già effettuato versamenti nel vostro attuale terzo pilastro, allora colmatelo entro fine dicembre fino all’importo massimo. Nel 2023 quest’ultimo ammonta a 7056 franchi se svolgete un’attività lucrativa dipendente e siete affiliati a una cassa pensioni. Per gli indipendenti senza affiliazione a una cassa pensioni l’importo massimo ammonta al 20% del reddito netto da attività lucrativa, in ogni caso non più di 35 280 franchi.

L’investimento nella previdenza per la vecchiaia può essere detratto interamente dal reddito imponibile. In questo modo, a seconda del reddito e del Cantone, risparmiate fino a 2500 franchi all’anno.

Non avete tanti risparmi da parte o preferite spenderli in altro modo? Nessun problema, a lungo termine conviene investire anche somme più piccole. Quanto conviene? Lo scoprite nella nostra guida: Volete risparmiare con il pilastro 3a? Cominciate a versare già da giovani | Swiss Life

Fase 3

Aprire un ulteriore conto 3a

Se sul vostro conto per il pilastro 3a avete già accumulato 40 000 - 50 000 franchi, vale la pena aprire un ulteriore pilastro 3a. Tuttavia dipende da se e come la vostra previdenza è investita. Come mai? Il prelievo parziale da un conto 3a (ad esempio per mettersi in proprio, trasferirsi all’estero, acquistare una casa o andare in pensione anticipatamente) non è consentito. Inoltre, grazie alla liquidazione scaglionata di diversi conti, al momento del pensionamento a seconda del Cantone potete risparmiare notevolmente sulle imposte. Se avete più conti, siete più flessibili al momento del versamento.

Tra l’altro, già la metà delle risparmiatrici e dei risparmiatori 3a ha distribuito i propri capitali su almeno due o più conti.

Fase 4

Impostare l’ordine permanente per il 2023

Desiderate essere più preparati l’anno prossimo? Allora impostate un ordine permanente che vi procura importi mensili che potete investire e far lavorare per voi. Ciò semplifica la pianificazione del budget. Inoltre, per un investimento a lungo termine come il vostro 3a non è decisivo il momento dell’investimento (market timing), bensì il tempo del mercato. Quindi non vale la pena aspettare. E con investimenti mensili costanti nel vostro pilastro 3a vi rendete più indipendenti dalle oscillazioni del mercato.

Nel 2023 l’importo massimo ammonta a 7056 franchi se svolgete un’attività lucrativa dipendente e siete affiliate/i a una cassa pensioni. Come persona indipendente senza cassa pensioni potete versare al massimo 35 280 franchi. Si tratterebbe, quindi, di 588 franchi al mese per le / i dipendenti e di 2940 franchi al mese per le / gli indipendenti.

Pilastro 3a: le nove principali domande e risposte

Vivere in piena libertà di scelta nella terza età, tutelare finanziariamente il futuro, soddisfare i desideri tanto agognati – chi non sogna di godersi la vita fino in fondo anche dopo il pensionamento, approfittando già oggi delle agevolazioni fiscali? Risparmiare con il pilastro 3a può trasformare questo sogno in realtà. Swiss Life risponde alle principali domande sull’argomento.

Aprire il pilastro 3a

Avvaletevi della nostra consulenza gratuita e senza impegno sul pilastro 3a.